Welt-Pkw-Markt wächst auch 2017 – Hohe Beschäftigung im Inland –

Neue Chancen durch Elektromobilität und Digitalisierung –

Balance zwischen Klimaschutz und Industriepolitik notwendig

Wissmann: Deutsche Automobilindustrie setzt auf Offensivstrategie für die Mobilität von morgen –

Ich begrüße Sie sehr herzlich zu unserer Jahrespressekonferenz. Auch wenn das Jahr 2016 in vielerlei Hinsicht kein einfaches ist – mit Blick auf die Märkte kann ich heute sagen: Es ist ein gutes Automobiljahr. Die Nachfrage nach Neuwagen steigt weltweit.

Im Gesamtjahr 2016 wird der westeuropäische Pkw-Markt um 5 Prozent auf 13,9 Mio. Einheiten zunehmen.

Der US-Markt (Light Vehicles) wird mit 17,1 Mio. Neuwagen zwar leicht rückläufig sein (-2 Prozent), allerdings bewegt er sich auf sehr hohem Niveau.

Überraschend stark ist der chinesische Pkw-Markt. Wir haben daher unsere China-Prognose erneut angehoben und rechnen nun mit einem Volumen von 23,1 Mio. Einheiten, ein Plus von 15 Prozent gegenüber dem Vorjahr.

Allein im Oktober gab es einen Zuwachs um 22 Prozent. Allerdings ist dieses hohe Wachstum auch darauf zurückzuführen, dass der seit Oktober 2015 reduzierte Mehrwertsteuersatz auf Fahrzeuge mit kleinem Hubraum nach den bisherigen Vorgaben Ende des Jahres wieder angehoben werden soll. Wir haben es also mit einer Art Vorzieheffekt zu tun. Ob es eine Verlängerung dieses steuerlichen Anreizes geben wird, ist noch unklar.

Insgesamt wird der Pkw-Weltmarkt 2016 um 4 Prozent auf rund 81,6 Mio. Einheiten wachsen und damit erstmals die 80-Millionen-Marke überschreiten.

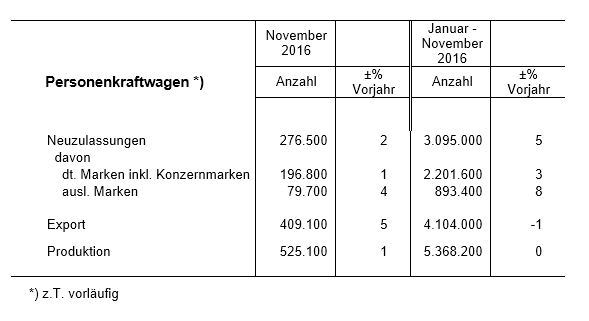

Auch die Entwicklung des Inlandsmarktes ist erfreulich: Der deutsche Pkw-Markt legt 2016 um 5 Prozent auf fast 3,4 Mio. Neuzulassungen zu. Das ist das höchste Niveau seit Beginn des Jahrzehnts. Rückenwind bekam der Markt durch die anhaltend gute gesamtwirtschaftliche Entwicklung, die sich in einem hohen Beschäftigungsstand und einer 2 guten Einkommenssituation der Konsumenten widerspiegelt, sowie günstige Finanzierungsbedingungen. Für das kommende Jahr gehen wir von einem ähnlich hohen Marktvolumen aus.

Die Beschäftigung im Inland ist im September (jüngster Stand) um 13.800 auf 814.600 Mitarbeiter gestiegen. Das ist der beste September seit dem Jahr 1991. Einen Monat zuvor, im August 2016, wurde der höchste Wert überhaupt seit 25 Jahren mit 815.400 Mitarbeitern erreicht.

Der Gesamtumsatz der deutschen Automobilindustrie erhöhte sich in den ersten neun Monaten des laufenden Jahres um 2 Prozent auf knapp 306 Mrd. Euro.

Die Inlandsproduktion wird in diesem Jahr trotz eines schwierigen Umfelds auf rund 5,8 Mio. Einheiten steigen (+1 Prozent). Auch für 2017 erwarten wir ein hohes Niveau.

Der Pkw-Export entwickelt sich 2016 mit 4,4 Mio. Einheiten stabil. Für das kommende Jahr erwarten wir ein Volumen von 4,3 Mio. Pkw (-2 Prozent).

Die Auslandsproduktion der deutschen Konzernmarken steigt 2016 um 6 Prozent und überschreitet erstmals die 10-Millionen-Marke; 2017 wird sie voraussichtlich um 3 Prozent wachsen.

Pkw-Weltmarkt auch 2017 auf Wachstumskurs – Westeuropa und USA stabil

Was erwarten wir für das kommende Jahr?

Insgesamt geht es weiter aufwärts, allerdings nehmen auch die Risiken zu. Die Wachstumskurve wird flacher verlaufen.

Für Westeuropa erwarten wir eine stabile Entwicklung mit einem Volumen von knapp 13,9 Mio. Einheiten.

Der US-Markt erfährt 2017 eine Seitwärtsentwicklung, wir rechnen erneut mit 17,1 Mio. Light Vehicles.

Der chinesische Pkw-Markt wird 2017 weiter zulegen, allerdings mit geringerer Geschwindigkeit: Wir erwarten ein Plus von 5 Prozent auf 24,2 Mio. Pkw.

Insgesamt wird der Pkw-Weltmarkt 2017 um 2 Prozent auf 83,6 Mio. Einheiten steigen.

Dies auch deshalb, weil wir davon ausgehen, dass bei den beiden großen Sorgenkindern – Brasilien und Russland – die lange Talfahrt nun ein Ende findet: Für Russland erwarten wir im kommenden Jahr erstmals wieder ein leichtes Wachstum von 5 Prozent auf 1,5 Mio. Neuwagen (2016: -10 Prozent auf gut 1,4 Mio. Pkw). Brasilien, das im laufenden Jahr ein Minus von einem Fünftel verzeichnet, wird sich 2017 auf dem niedrigen Vorjahresniveau bewegen.

Diese Prognosen berücksichtigen bereits erste Auswirkungen des Brexit-Votums. So rechnen wir für 2017 mit einem Rückgang der Pkw-Neuzulassungen in Großbritannien um 8 Prozent auf gut 2,4 Mio. Pkw. Die weitere Entwicklung lässt sich derzeit schwer abschätzen. Aber klar ist, dass es mittel- und langfristig zu negativen Folgen sowohl für den westeuropäischen Markt als auch für Großbritannien kommen könnte, falls es einen „hard brexit“ geben sollte.

Sorgen bereitet uns auch die Frage der Freihandelsabkommen. Ich hoffe, dass die USA die Vorteile guter Handelsbeziehungen nach Europa auch weiterhin sehen. Derzeit muss auf Pkw, die aus den USA nach Europa exportiert werden, ein EU-Importzoll von 10 Prozent gezahlt werden. Dieser könnte mit TTIP entfallen

Europäischer Nutzfahrzeugmarkt legt 2016 zu – Rückgang in den USA

Ein kurzer Blick auf die internationalen Nutzfahrzeugmärkte (über 6 t):

Zufrieden sind wir in diesem Jahr lediglich mit der Entwicklung in Europa. Der westeuropäische Markt für schwere Nutzfahrzeuge wird 2016 um 8 Prozent auf 279.000 Einheiten zulegen, der Absatz in den Neuen EU-Ländern wächst um 12 Prozent auf 63.000 Fahrzeuge.

Allerdings geht der US-Markt zurück (-13 Prozent), Russland (-7 Prozent) und Brasilien (-25 Prozent) sind weiterhin sehr schwach.

Da hingegen China (+17 Prozent) und Indien (+12 Prozent) gut unterwegs sind, wächst der Weltmarkt für schwere Nutzfahrzeuge in diesem Jahr um 4 Prozent auf gut 2,8 Mio. Fahrzeuge.

Für das kommende Jahr erwarten wir für den westeuropäischen Nutzfahrzeugmarkt (über 6 t) eine Seitwärtsbewegung (-1 Prozent auf 277.000 Einheiten).

Offensivstrategie für die Mobilität von morgen

So ordentlich das Automobiljahr 2016 auch ist – wir ruhen uns keineswegs auf dem Erreichten aus. Denn wir stehen vor enormen Herausforderungen – auf der Antriebsseite, bei der Digitalisierung. Manch einer spricht von disruptiven Veränderungen.

Vom italienischen Dichter und Philosoph Dante Alighieri ist der Spruch überliefert: „Der eine wartet, dass die Zeit sich wandelt, der andere packt sie kräftig an und handelt“. Diese Grundüberzeugung prägt auch die deutsche Automobilindustrie.

Deshalb gehen unsere Unternehmen – Hersteller wie Zulieferer – die Zukunftsthemen offensiv an, wie anhand der folgenden Punkte deutlich wird:

Bis zum Jahr 2020 werden die deutschen Automobilhersteller ihr Modellangebot an E-Autos mehr als verdreifachen – von derzeit 30 Modellen auf knapp 100. Schon 2019 wird der Elektroantrieb (PHEV, BEV) in praktisch allen Baureihen vertreten sein.

Bis 2020 investiert die deutsche Automobilindustrie über 40 Mrd. Euro in alternative Antriebe.

Auch bei der Ladeinfrastruktur setzt sie ein Zeichen: BMW, Daimler und Volkswagen mit Audi und Porsche planen zusammen mit der Ford Motor Company ein Joint Venture für ein ultraschnelles Hochleistungsladenetz an Autobahnen in Europa. Im ersten Schritt sind 400 Standorte vorgesehen. Diese Initiative zeigt, wie ernst es die deutschen Hersteller mit der Elektromobilität meinen. Und dass sie gewillt sind, dieses gemeinsame Projekt herstellerübergreifend anzupacken, ähnlich wie beim Kauf von Nokia Here.

Die konventionellen Antriebe – Benziner und Diesel – werden wir weiter entwickeln und optimieren. Dadurch sind Verbrauchssenkungen um 10 bis 15 Prozent in den nächsten Jahren möglich.

Wir schließen die letzten „Baustellen“ bei den Abgasemissionen: Ab 2017 werden mehr und mehr Pkw, die einen Benzinmotor mit Direkteinspritzung haben, mit Partikelfilter ausgerüstet. Damit wird das Feinstaubproblem beim Benziner gelöst.

Dieselmotor: Wir forcieren die Einführung von SCR, der modernsten Abgastechnologie. Ende 2019 werden bereits 80 Prozent der Diesel-PkwNeuzulassungen mit SCR arbeiten, zu Beginn der nächsten Dekade wird es nahezu jeder neu zugelassene Diesel-Pkw sein. Damit ist die Stickoxidfrage bei 4 Neufahrzeugen gelöst. Ein Feinstaubproblem hat der Diesel ja seit vielen Jahren nicht mehr, weil der Partikelfilter serienmäßig eingesetzt wird.

Wir setzen auf erdölunabhängige „e-fuels“. Damit kann eine CO2-neutrale Mobilität selbst beim Verbrenner sichergestellt werden, weil diese Kraftstoffe bei ihrer Produktion genau so viel CO2 binden, wie sie bei ihrer Verbrennung wieder abgeben.

Wir investieren in die Digitalisierung – neben der Elektromobilität der zweite große Innovationstrend – in den nächsten drei bis vier Jahren 16 bis 18 Mrd. Euro.

Die deutsche Automobilindustrie ist bereits heute Patentweltmeister beim vernetzten und automatisierten Fahren: An allen seit 2010 weltweit erteilten Patenten auf diesem Feld hat sie einen Anteil von 58 Prozent. Diese Position wollen wir weiter ausbauen.

Wir entwickeln innovative Konzepte für urbane Mobilität, um diese umweltschonender, sicherer, verlässlicher und effizienter zu gestalten. Dazu kooperiert die deutsche Automobilindustrie mit ausgewählten Städten. Zudem weiten die deutschen Hersteller ihre Car-Sharing-Angebote national und international aus.

Ich will einzelne Aspekte kurz erläutern:

Im Mittelpunkt der öffentlichen Diskussion steht die Frage nach der Antriebsart des Automobils. Heute sind 98 Prozent des gesamten Pkw-Bestands in Deutschland Autos mit Verbrennungsmotor. Dies gilt auch für die Neuzulassungen. Der Anteil von Elektrofahrzeugen liegt im bisherigen Jahresverlauf noch unter 1 Prozent.

Doch in den nächsten Jahren wird sich das Bild erheblich ändern.

Es ist noch nicht lange her, da gingen Experten davon aus, dass im Jahr 2025 etwa 3 Prozent der neu zugelassenen Pkw über einen Elektroantrieb verfügen würden.

Wir sind heute davon überzeugt, dass die Entwicklung wesentlich schneller erfolgen wird und rechnen damit, dass im Jahr 2025 etwa 15 bis 25 Prozent der Neuzulassungen elektrisch unterwegs sein werden. Jedes vierte oder fünfte verkaufte neue Auto wird dann einen Elektroantrieb haben (BEV oder PHEV). Allein bei den deutschen Herstellern reden wir dann über Stückzahlen, die deutlich im siebenstelligen Bereich sein werden.

Die Zahl der Modelle steigt, ab der kommenden Dekade erreicht die Elektromobilität den Massenmarkt.

Elektromobilität – Reichweite steigt, Batteriekosten sinken

Die Reichweite wird kräftig zunehmen, 500 Kilometer mit einer Batterieladung gehören dann zum Standard. Zudem gehen wir davon aus, dass die Batteriekosten weiter sinken. Daraus leiten wir die künftig steigende Nachfrage nach E-Autos ab.

Die 40 Mrd. Euro, die die deutsche Automobilindustrie in alternative Antriebe investiert, umfassen nicht nur Forschungs- und Entwicklungsinvestitionen, sondern auch Aufwendungen für Produktion und Werkzeuge.

Dies ist eine große Kraftanstrengung für die deutsche Automobilindustrie. Denn diese hohen Investitionen müssen aus dem laufenden Geschäft erwirtschaftet werden. Zudem werden auch Benziner und Diesel weiter verbessert, beim Verbrauch und bei den Emissionen.

Wir können uns nicht – wie das manche außerhalb der Branche meinen – einfach aus einer Antriebsart „verabschieden“. Diese Industrie ist kein Start-up-Unternehmen, das sich trotz ständiger Verluste immer wieder frisches Geld holen kann. Sie trägt Verantwortung für viele hunderttausend Beschäftigte. Es wird entscheidend darauf ankommen, wie sich die Märkte 5 weltweit entwickeln. Eines ist sicher: Der Kunde tanzt nicht nach der Pfeife von Planwirtschaftlern.

Ich bin davon überzeugt, dass die Elektromobilität dieser Industrie und auch dem Automobilstandort Deutschland enorme Chancen bietet. So rechnet beispielsweise DaimlerVorstand Ola Källenius dank der Umstellung auf Elektroautos in den nächsten Jahren sogar mit mehr Arbeitsplätzen. Denn parallel zur Elektromobilität müssen die klassischen Antriebe weiter entwickelt werden.

Der Weltautomobilmarkt wird bis zum Jahr 2020 um gut 11 Prozent auf 91 Mio. Neuwagen zunehmen. Ein Großteil dieses Zuwachses werden Autos mit Verbrennungsmotor sein, auch wenn der Anteil von Elektrofahrzeugen stetig zunehmen wird.

Wir haben das Ziel, auf beiden Entwicklungslinien erfolgreich zu sein.

Es gibt keinen Grund zur Verzagtheit. Vielmehr wollen wir, die deutsche Automobilindustrie, diese Herausforderungen offensiv annehmen. Wir sind uns allerdings auch klar darüber, dass sich die Anforderungen an die Mitarbeiter verändern werden. Deshalb sind Qualifizierung und Weiterbildung so wichtig.

Es geht um die richtige Balance bei der Entwicklung der Technologien, um das richtige Timing und die Setzung von anspruchsvollen Zielen. Und es geht um die geeigneten Rahmenbedingungen, die die Politik in Berlin und Brüssel setzen muss.

Deutsche Hersteller mit hohem Marktanteil bei Elektromobilität

Die deutsche Automobilindustrie ist hellwach beim Thema Elektromobilität. Das zeigt ein Blick auf die Märkte:

In Deutschland beträgt unser Marktanteil bei Elektro-Pkw 57 Prozent, in Westeuropa sind es 48 Prozent. Und in Norwegen – dort haben bereits drei von zehn neu zugelassenen Autos einen Elektroantrieb – haben wir unseren Marktanteil auf 57 Prozent ausgebaut. Auf dem US-Markt trägt jedes fünfte neu verkaufte Elektroauto ein deutsches Konzernmarkenzeichen. Selbst in Japan ist unser Marktanteil zweistellig (12 Prozent).

Natürlich braucht der Hochlauf der Elektromobilität die entsprechende Ladeinfrastruktur. Die Bundesregierung hat mit ihrem Beschluss, hierfür 300 Mio. Euro bis zum Jahr 2020 zu investieren, die richtigen Schritte unternommen. Wir schätzen, dass wir damit von den aktuell 6.800 öffentlichen Ladepunkten auf etwa 15.000 kommen werden; bei den Schnellladestationen von 150 auf einige Tausend. Das jetzt angekündigte Joint-Venture deutscher Automobilhersteller und des US-Konzerns Ford zum Aufbau von 400 UltraSchnellladestationen in Europa ist ein starkes Signal.

Das Schnelladen ist besonders entlang der Autobahnen wichtig, wo man nur kurz halten will. Beim Schnelladen können 80 Prozent der Batterie innerhalb kurzer Zeit aufgeladen werden. In der Stadt hingegen gibt es viele Stellen, wo das Normalladen ausreicht – und zwar überall dort, wo das Auto länger steht, also in Parkhäusern, in der heimischen Garage, auf dem Firmenparkplatz.

Politik sollte Rahmenbedingungen setzen – keine Technologievorgaben

Gerade weil die Elektromobilität kommt, wäre es völlig verkehrt, heute über ein bestimmtes Datum zu diskutieren, ab dem ein Pkw mit Verbrennungsmotor nicht mehr neu zugelassen werden sollte. Wer so etwas fordert, blendet die politischen, wirtschaftlichen, sozialen und vor allem klimapolitischen Konsequenzen eines solchen Ansatzes völlig aus. Er ist schlicht nicht zu Ende gedacht.

Ich bin davon überzeugt: Politik sollte kluge und durchaus anspruchsvolle Rahmenbedingungen setzen, aber keine Technologievorgaben oder gar Verbote für bestimmte Antriebsarten erteilen. Nicht Bürokraten treiben den technischen Fortschritt voran, sondern die vielen tausend Ingenieure und Entwickler bei unseren Herstellern und Zulieferern.

Diesel notwendig für Erreichung der Klimaschutzziele

Ein Wort zum Diesel: Keine Frage, die illegalen Manipulationen in einem unserer Mitgliedsunternehmen haben Vertrauen gekostet, das Image der Branche hat erhebliche Kratzer bekommen. Das haben sich manche auch selbst zuzuschreiben. Von dieser Industrie wird zu Recht erwartet, dass sie technologische Herausforderungen meistert – und zwar ohne Schlupflöcher und Grauzonen.

Allerdings haben wir uns von Anfang an dagegen gewehrt, den modernen Diesel pauschal unter Generalverdacht zu stellen. Er wird vielmehr gebraucht, um die Klimaschutzziele zu erreichen. Eine große deutsche Tageszeitung hat die Debatte um ein Diesel-Verbot – um die Luftqualität in Städten zu verbessern – vor kurzem so kommentiert: „Dieselfahrzeuge von den Straßen zu verbannen, wäre eine Sabotage des Klimaschutzplans“. Richtig: Denn ein Dieselfahrzeug verbraucht bis zu 25 Prozent weniger Kraftstoff als ein Benziner, und sein CO2-Ausstoß ist 15 Prozent niedriger. Dies macht Dieselfahrzeuge zu einem unverzichtbaren Baustein bei der Umsetzung der europäischen Klimaschutzziele. Und mit der neuesten Abgastechnologie (SCR) wird beim Diesel auch das Stickoxid-Thema gelöst.

Klimaschutz ist globale Aufgabe – Automobilindustrie leistet ihren Beitrag

Klimaschutz ist eine globale Aufgabe, an der sich natürlich auch die deutsche Automobilindustrie beteiligt. Allerdings ist der Hinweis angebracht, dass die EU mit 95 Gramm bis zum Jahr 2021 den schärfsten CO2-Zielwert für Neuwagen hat: In den USA liegt er für 2021 bei 119 Gramm, in China bei 117 Gramm, selbst in Japan sind es mit 105 Gramm deutlich mehr als in der EU.

Um nicht missverstanden zu werden: Wir stellen uns dieser Aufgabe, auch wir sind für Klimaschutz. Allerdings sollten wir auch erkennen, dass wir dieser globalen Herausforderung weder mit einem nationalen noch mit einem europäischen Alleingang begegnen können. Der Anteil Deutschlands an den weltweiten CO2-Emissionen aus Kraftstoffverbrennung beträgt gerade einmal 2 Prozent, der der EU liegt bei 10 Prozent.

Auch aus einem anderen Grund wäre es falsch, eine bestimmte Antriebsart vorschreiben zu wollen: Ein E-Auto, dessen Batterie mit Kohlestrom aufgeladen wird, hat eine schlechtere Klimabilanz als ein moderner Diesel.

Zudem sehen wir durchaus große Chancen durch synthetische Kraftstoffe („e-fuels). Damit werden die Karten neu gemischt. Diese erdölunabhängigen e-fuels könnten eine CO2neutrale Mobilität sicherstellen, weil sie bei ihrer Produktion genau so viel CO2 binden, wie sie bei ihrer Verbrennung wieder abgeben.

Noch ist die Technologie für e-fuels zum großen Teil in der Entwicklung, auch die Kosten sind noch hoch. Doch wenn dieser Ansatz die Produktionsreife für die Großserie erreicht, könnte der Verbrennungsmotor sogar einen „zweiten Frühling“ erleben. Allein dieses Beispiel zeigt, wie sehr der Innovationsprozess nach vorne offen ist. Wir sind daher gut beraten, alle Optionen auf der Antriebsseite und bei den Kraftstoffen im Blick zu halten.

Digitalisierung verbessert die Verkehrssicherheit

Damit komme ich zum zweiten großen Zukunftstrend, dem vernetzten und automatisierten Fahren. Das Auto der Zukunft fährt nicht nur elektrisch, sondern auch vernetzt und automatisiert. Die gesamte Automobilindustrie befindet sich in einem „digitalen Transformationsprozess“, mit zweistelligen Milliardeninvestitionen. Auch hier haben wir das klare Ziel, weiterhin im „driver’s seat“ zu sein.

Die Voraussetzungen dafür sind gut, wir sind auf diesem Feld Patentweltmeister. Unter den Top-Ten im internationalen Patent-Ranking „Autonomes Fahren“ finden sich gleich sechs deutsche Firmen: Audi, BMW, Daimler und Volkswagen sowie die beiden Zulieferer Bosch und Continental.

Die Vorteile der Digitalisierung sind überzeugend: Wenn die Fahrzeuge miteinander vernetzt sind, können die Unfallzahlen deutlich gesenkt werden. Derzeit sind 90 Prozent der Unfälle auf menschliches Fehlverhalten oder Fehleinschätzungen zurückzuführen. Sicherheit ist also das Hauptargument für die Digitalisierung. Hinzu kommen Komfort- und Effizienzaspekte. So könnten durch vernetztes Fahren in Deutschland 20 Prozent der Staus vermieden werden.

Digitalisierung und Vernetzung bringen neue Geschäftsmodelle mit sich. Daten werden als das neue Öl gehandelt, nur weiß noch keiner so genau, wie man es fördern soll. Die Pumpe hat ausgedient, vielmehr bohren viele Akteure im gleichen Loch, und alle wollen davon profitieren

Die Automobilindustrie wird auch künftig bei der Generierung von Daten im Fahrzeug gleichermaßen Fahrzeugsicherheit und Datenschutz gewährleisten. Zudem werden die Hersteller, die Einwilligung des Kunden immer vorausgesetzt, Fahrzeugdaten Dritten wettbewerbsneutral zur Verfügung stellen, um bestimmte Serviceangebote zu ermöglichen. Dieser Datenzugang soll über eine sichere, zuverlässige und diskriminierungsfreie Schnittstelle erfolgen. Auf ein entsprechendes Konzept haben sich die europäischen Hersteller und Zulieferer jetzt geeinigt.

Klar ist: Es muss stets die Entscheidung des Halters sein, ob und welche seiner Daten er weitergeben und welche Dienste er nutzen möchte. In vielen Fällen kann der Autofahrer erheblich profitieren, wenn er seine Fahrzeugdaten für bestimmte Zwecke freigibt. So kann zum Beispiel das Problem der Tachomanipulation weitgehend gelöst werden: Wenn über den Datenzugang Kilometerstände aus dem Fahrzeug generiert und in einer Datenbank gesammelt werden, auf die der potenzielle Käufer eines Gebrauchtwagens mit Einverständnis des bisherigen Halters zugreifen könnte. Manipulationen dieser Daten wären damit ausgeschlossen, die „Vita“ des Gebrauchtwagens transparent. Die deutsche Automobilindustrie ist einer solchen Lösung gegenüber aufgeschlossen.

Deutschland und Europa brauchen Industriefahrplan

Ich fasse zusammen.

Die Pkw-Märkte haben sich 2016 erfreulich entwickelt, die Beschäftigung in der deutschen Automobilindustrie ist auf sehr hohem Stand.

Doch die Zukunft gewinnen wir nicht mit dem Verweis auf vergangene Erfolge, sondern nur durch mutige Entscheidungen.

Deshalb verfolgt die deutsche Automobilindustrie ihre Offensivstrategie auf wichtigen Innovationsfeldern: Auf der Antriebsseite, bei der Digitalisierung. Unsere Unternehmen entwickeln sich weiter zu umfassenden Mobilitätsdienstleistern. Dieser Weg nach vorn wird manche Hindernisse aufweisen, das ist alles andere als ein Spaziergang. Darüber sind wir uns bewusst. Und wir sind bereit, die Schwierigkeiten zu meistern. 8 Was für die Industrie gilt, gilt ebenso für die Politik: Ein schlichtes „Weiter so“ führt uns nicht nach vorn.

Deutschland und Europa brauchen neben einem Klimaschutzplan vor allem einen „Industriefahrplan“, der die Wettbewerbsfähigkeit im weltweiten Maßstab sichert und ausbaut.

Dringend notwendig ist eine Balance zwischen Klimaschutz und Industriepolitik. Deutschland ist Industrienation, viele beneiden uns darum. Wenn wir diese Position halten wollen, darf die Klimapolitik nicht das einzige Politikziel bleiben. Wir benötigen einen vernünftigen Ausgleich zwischen Klimapolitik und Industriepolitik, eine Politik mit Augenmaß, auch mit Blick auf die Beschäftigung.

Ein weiterer Punkt ist sehr wichtig: Der Wohlstand dieses Landes gründet auf seiner Exportstärke. Drei von vier Autos, die wir hier in Deutschland produzieren, gehen ins Ausland. Das heißt: Kein anderes Land ist so auf freie Märkte angewiesen wie wir. Deshalb muss alles getan werden, um protektionistischen Tendenzen, die wir in vielen Ländern sehen, entgegenzuwirken.

Die Automobilindustrie steht vor großen Veränderungen, die von der Elektromobilität und der Digitalisierung getrieben werden. In einer solchen Phase „automobiler Disruption“ braucht die Industrie die Politik mit klugen und konstruktiven Ideen an ihrer Seite. Eine Verbotspolitik oder eine ideologisch motivierte „Verkehrswende“ zählen nicht dazu. Mut und Realitätssinn sind gleichermaßen gefordert, damit wir auch in den kommenden zehn Jahren den Automobilstandort Deutschland sichern und ausbauen können.

Quelle: VDA