Der Autoglasmarkt im Umbruch! – Wie die Analyse „European Auto Glass Aftermarket for Passenger Cars“ von wolk after sales experts aufzeigt, weist der europäische Autoglas-Aftermarket bzgl. der Reparatur- und Austauschquote große landesspezifische Unterschiede auf. Neben dem Gesamtreport für 35 Länder wurden nun auch 9 unterschiedlichen Ländercluster veröffentlicht.

Die Reparaturquote im Autoglasmarkt

Um die Unterschiede zwischen den europäischen Ländern zu verdeutlichen, wurde die Scheibenreparatur- und Scheibenaustauschquote in jeweils drei Gruppierungen dargestellt.

Die Scheibenreparaturquote liegt zwischen 0,1% bis 4,3% pro 100 PKW pro Jahr. Am niedrigsten ist die Reparaturquote tendenziell in den südöstlichen Ländern (0,1 bis 0,5%). Ebenfalls auf einem niedrigen Reparaturniveau liegen die baltischen Ländern (Estland, Lettland und Litauen) sowie Norwegen.

Entwicklung der Reparaturquote

Die Experten von wolk after sales experts schätzen die Entwicklung der Autoglasreparaturquote in den einzelnen Länderclustern in den nächsten 5 Jahren wie folgt ein:

- Anstieg der Reparaturquote von heute 0,1 – 0,5% (siehe Abbildung 1: hell grün eingefärbt), wird auf ca. 0,5 – 0,7% steigen

- Anstieg der Reparaturquote von heute 0,6 – 1,5% (siehe Abbildung 1: grün eingefärbt) wird auf ca. 0,9 – 2,0% steigen

- Die Reparaturquote von heute über 1,6% (siehe Abbildung 1: dunkel grün eingefärbt) wird weitgehend stagnieren. Dabei gilt zu beachten, dass in einigen Ländern bereits schon heute Bestwerte bis zu 4,3% erreicht werden. Diese bilden somit Best Practice Werte für die gesamte Branche.

Die Austauschquote im Autoglasmarkt

Die Scheibenaustauschquote zeigt mit minimal 2,0% bis maximal 6,0% pro 100 PKW pro Jahr je nach Land sehr unterschiedliche Werte auf. Im Gegensatz zur Reparaturquote liegt die Austauschquote in den baltischen Ländern ebenso wie in Norwegen mit über 5% auf einem hohen Niveau. Das lässt darauf schließen, dass eine geringe Reparaturquote in diesen Ländern durch eine hohe Austauschquote kompensiert wird. In Belgien, Frankreich, Dänemark, Deutschland, Österreich, Schweden und der Schweiz liegen die Quoten sowohl für die Austausch- als auch für die Reparaturquote auf einem hohen Niveau.

Einfluss der Versicherungswirtschaft

Ein Grund für die Unterschiede bei der Reparaturquote in den europäischen Ländern liegt in der Einflussnahme der Versicherungsgesellschaften. Bekanntlich ist für die Versicherung die Reparatur eine kostengünstige Alternative im Gegensatz zum kompletten Scheibenaustausch. Darüber hinaus besteht offensichtlich eine Korrelation zwischen der Verbreitung von Autoglassystemen/-ketten und der Reparaturquote. Als solche gelten Autoglasspezialisten, in deren Leistungsangebot Services rund um Autoglas entweder den alleinigen oder aber den überwiegenden Anteil an ihrem Umsatz und Marktauftritt ausmachen. In Deutschland zählen z.B. dazu Wintec, Carglass, Junited Autoglas etc.. In den südosteuropäischen Ländern sind die Autoglassysteme bei weitem noch nicht so stark verbreitet wie in Mitteleuropa.

Handbuch: „European Auto Glass Aftermarket“

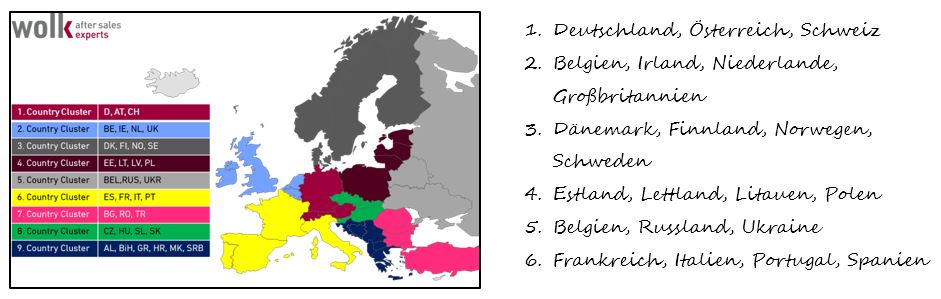

Wolk after sales experts hat den europäischen PKW Autoglas-Aftermarkt analysiert und die Ergebnisse in einem übersichtlichen Handbuch in englischer Sprache zusammengefasst. Neben dem kompletten Handbuch (35 Länder) sind auch 9 einzelne Ländercluster erhältlich (siehe untenstehende Graphik).

Das Handbuch enthält zudem Informationen über den PKW Bestand, die Austausch- und Reparaturquote sowie das Aftermarketvolumen für Autoglas. Darüber hinaus wird dargestellt, welche Systeme und Ketten im Bereich Autoglas in welchem Land vertreten sind (z.B. Autoglasspezialisten, Autocenter, große Distributoren für Autoglas und Autoteile etc.). Ebenso ist die Gesamtanzahl der Autoglasspezialisten pro Land aufgeführt.

Welchen Einfluss übt die technische Entwicklung auf die autoglaseinbauenden Betrieb in Zukunft aus?

In der Vergangenheit hatte die technische Entwicklung nahezu keinen Einfluss auf das Aftermarketvolumen, wohl aber auf das erforderliche Know-How beim Autoglas Einbau. Mittlerweile und mit steigender Tendenz findet immer mehr Technik rund um die Frontscheibe Einzug, so z.B. Regen-/Lichtsensoren und vor allen Dingen Fahrerassistenzsysteme. Diese Techniksprünge mit der damit einhergehende Kalibrierung stellt die Autoglasreparatur Betriebe vor enorme Herausforderungen. Besonders in den Fokus werden hohe Investitionen im Equipment-Bereich als auch die Weiterbildung und Qualifizierung der Mitarbeiter rücken. Somit wird ein eigenständiges Berufsbild in Anbetracht von zunehmenden Sicherheitsaspekten zum „Autoglasspezialisten“ immer notwendiger.

Umbruch in der Autoglas-Branche

Die Autoglas-Branche befindet sich in einer Übergangsphase, die es zu meistern gilt. Es ist deswegen eine Übergangsphase, weil die Anforderungen der manuellen Kalibrierung bis hin zum automatisierten Kalibrierungsprozess noch mindestens eine Zeitspanne von mehr als 5 Jahren beanspruchen werden. Autoglaseinbauer, die in dieser Zeitspanne den Anschluss verlieren dürften es sehr schwer haben sich auch in Zukunft erfolgreich zu etablieren. Dem einzelnen „freien“ Autoglaser ist deshalb dringend geraten, den technologischen Nachteil durch den Eintritt in ein leistungsstarkes Autoglasnetzwerk zu kompensieren. Parallel empfiehlt es sich, regionale Spezialisierungszentren (Know-How-Zentren) einhergehend mit mobilem Service, zu etablieren, um den steigenden Anforderungen gerecht zu werden, um damit den einzelnen Autoglaser nachhaltig zu entlasten.

Know-How Zugang ist die eine Seite der Medaille. Sie sagt noch nichts über die Rentabilität aus – sie stellt lediglich sicher, dass die Autoglaseinbauer dem technischen Fortschritt gerecht werden und standhalten können. Die Überlebensfähigkeit korreliert jedoch viel stärker mit der Schnelligkeit, mit der Autoglasarbeiten verrichtet werden können. Diese Schnelligkeit steht in einem ursächlichen Zusammenhang mit der Häufigkeit der durchgeführten Jobs. Hier befindet sich der Autoglasspezialist mit mehr als 30 Autoglasjobs gegenüber den durchschnittlichen Autohäusern, freien Kfz-Werkstätten und Karosserie- und Lackwerkstätten eindeutig im Vorteil. Diesen Vorteil müssen Autoglasspezialisten bewahren und ausbauen, um auch in Zukunft den gesteigerten Anforderungen der Intermediates gerecht werden zu können und rentabel zu bleiben.

Die Zukunft des Autoglas-Aftermarketes

Die Entwicklung des Autoglasgeschäfts wird immer schwieriger zu prognostizieren. So ist z.B. in Deutschland der Versicherungsindustrie zufolge, die Anzahl der Autoglasjobs 2014 im Vergleich zu 2013 um 15% gesunken. Obwohl der Kfz-Bestand und die jährliche Fahrleistung nicht gesunken sind, stagnieren bzw. schrumpfen viele der Autoglas-Aftermärkte in Europa. Insbesondere klimatische Veränderungen wie Hagelschäden oder milde Winter bilden einen unkalkulierbaren Faktor. Sich auf die monatliche Saisonkurve vergangener Jahre zu berufen ist somit nicht ratsam. Verschärfen wird sich die Situation in Zukunft noch dadurch, dass sich mit der Dünnglas Scheibe erstmalig auch die Bruchquote nach Aussagen der Autoglashersteller verringern wird.

Fazit über die Entwicklung des Autoglasmarkt

Wie die Analyse „European Auto Glass Aftermarket for Passenger Cars“ aufzeigt, weist der europäische Autoglas-Aftermarket bzgl. der Reparatur- und Austauschquote große landesspezifische Unterschiede auf. Aufgrund der geringen Vorhersehbarkeit von Glasschäden einerseits und der steigenden Komplexität andererseits, welche besonders durch die Fahrerassistenzsysteme einhergeht, ist es für den Autoglaser wichtig, sich mit alternativen Geschäftsfeldern wie z.B. Smart-Repair auseinander zu setzen. So wie z.B. der Reifenhandel vor einigen Jahren das Geschäftsfeld „Autoservice“ zusätzlich integriert hat. Dies ist nicht einfach und wird veränderungswillige Autoglaser vor große Herausforderungen stellen. Schließlich gilt es, mit welchen Maßnahmen auch immer, die Rentabilität langfristig zu sichern. Hier sei abschließend erwähnt, dass Bund wie Länder hierfür finanzielle Hilfen in Form von Beratungszuschüssen bereitstellen. Quelle: Wolk